Vay tiêu dùng là gì và cách tính lãi suất vay tiêu dùng

Nội Dung Chính [Hide]

Nội dung

Vay tiêu dùng là gì và các hình thức vay tiêu dùng phổ biến

Vay tiêu dùng là gì?

Vay tiêu dùng là khoản vay được cung cấp bởi các tổ chức tín dụng như ngân hàng hoặc công ty tài chính, giúp người vay giải quyết những vấn đề tài chính cá nhân. Khoản vay này có thể được sử dụng vào nhiều mục đích khác nhau như mua sắm, chi trả các khoản học phí, chữa bệnh, du lịch, hay thậm chí là mua phương tiện đi lại, đồ dùng gia đình. Mức vay sẽ phụ thuộc vào uy tín, thu nhập và lịch sử tín dụng của người vay.

Thông thường, các khoản vay tiêu dùng có giá trị từ vài chục triệu đồng đến tối đa khoảng 100 triệu đồng (gấp 10 lần thu nhập hàng tháng của người vay). Thời gian vay dao động từ 12 đến 48 tháng, tùy vào quy định của từng ngân hàng hoặc công ty tài chính.

Các hình thức vay tiêu dùng hiện nay

Vay tiêu dùng có thể được phân loại thành hai hình thức chính dựa trên các tiêu chí xét duyệt, bao gồm:

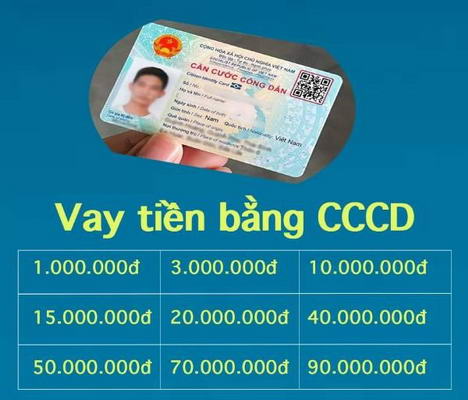

- Vay tiêu dùng tín chấp: Đây là hình thức vay không yêu cầu tài sản đảm bảo. Để được vay theo hình thức này, người vay cần có điểm tín dụng CIC tốt và cung cấp các giấy tờ như chứng minh nhân dân, chứng minh thu nhập hàng tháng, hóa đơn điện nước,…

- Vay tiêu dùng thế chấp: Đây là hình thức vay yêu cầu tài sản đảm bảo có giá trị như nhà cửa, xe cộ, hoặc đất đai. Nếu người vay không thể trả nợ hoặc có hành vi chiếm đoạt tiền vay, tài sản đảm bảo sẽ bị thu hồi để bù đắp khoản vay.

Các công ty tài chính thường ưu tiên duyệt vay thế chấp vì tính an toàn và khả năng thu hồi nợ cao, tuy nhiên vay tín chấp lại là thế mạnh của nhiều công ty tài chính nhờ thủ tục đơn giản và nhanh chóng.

Nên chọn vay tín chấp hay vay thế chấp?

Hầu hết khách hàng thường chọn vay tín chấp do quy trình đơn giản và thời gian duyệt vay nhanh hơn so với vay thế chấp. Tuy nhiên, không phải ai cũng đủ điều kiện vay tín chấp, vì nó phụ thuộc vào điểm tín dụng của mỗi cá nhân.

Trước khi quyết định vay, bạn nên cân nhắc kỹ các yếu tố sau để đảm bảo lựa chọn khoản vay phù hợp với nhu cầu và tình hình tài chính của mình:

- Mục đích và số tiền cần vay.

- Kiểm tra điểm tín dụng cá nhân (thông qua ứng dụng hoặc trang web kiểm tra điểm CIC).

- Đánh giá khả năng tài chính và khả năng thanh toán nợ của bản thân.

- Xem xét có tài sản thế chấp hay không, nếu chọn vay thế chấp.

Cách tính lãi suất vay tiêu dùng

Lãi suất vay tiêu dùng dao động từ 6% đến 28% mỗi năm, tùy thuộc vào hình thức vay. Có hai phương pháp tính lãi suất: theo dư nợ gốc và theo dư nợ giảm dần.

Lãi suất theo dư nợ gốc

Lãi suất được tính trên số tiền gốc ban đầu và không thay đổi suốt thời gian vay. Công thức tính như sau:

- Lãi suất hàng tháng = Lãi suất năm / 12

- Tiền lãi mỗi tháng = Tiền gốc x Lãi suất hàng tháng

- Tổng tiền phải trả = Tiền gốc + Tiền lãi hàng tháng

Ví dụ: Vay 20 triệu đồng trong 1 năm, lãi suất 12%/năm, số tiền lãi mỗi tháng sẽ cố định.

Lãi suất theo dư nợ giảm dần

Lãi suất được tính trên số dư nợ còn lại sau mỗi kỳ thanh toán. Lãi suất giảm theo số tiền bạn đã trả. Công thức tính như sau:

- Lãi tháng đầu = Số tiền vay x Lãi suất tháng

- Lãi các tháng sau = Số dư nợ còn lại x Lãi suất tháng

- Tiền trả hàng tháng = Tiền gốc / số tháng vay + Tiền lãi

Ví dụ: Vay 50 triệu đồng, lãi suất 6%/năm, thanh toán trong 12 tháng. Tiền lãi tháng đầu tiên là 250.000đ, tháng thứ hai là 225.000đ, và cứ giảm dần.

Lợi ích của hoạt động cho vay tiêu dùng

Điều tiết thị trường tài chính: Các công ty tài chính có uy tín đóng vai trò quan trọng trong việc duy trì sự ổn định của thị trường tài chính, không kém gì các ngân hàng. Đặc biệt, tại các khu vực ngoại ô xa trung tâm, các công ty tài chính vẫn thường xuyên cung cấp các khoản vay nhỏ cho người dân để phục vụ nhu cầu tiêu dùng của họ.

Giảm thiểu tín dụng đen: Các tổ chức tài chính đã góp phần quan trọng trong việc mở rộng khả năng tiếp cận nguồn vốn vay hợp pháp, đặc biệt là với những khách hàng không đủ điều kiện vay tại các ngân hàng truyền thống. Điều này giúp giảm bớt sự phát triển của tín dụng đen, từ đó bảo vệ người dân khỏi những rủi ro tài chính không đáng có.

Nâng cao kiến thức tài chính: Hoạt động cho vay tiêu dùng còn giúp nâng cao nhận thức tài chính của những khách hàng mới, đặc biệt là những người ít có cơ hội sử dụng dịch vụ ngân hàng. Nhờ đó, họ có thể quản lý tài chính cá nhân hiệu quả hơn, từ đó thúc đẩy nhu cầu vay tiêu dùng và mở rộng khả năng tiếp cận các dịch vụ tài chính khác, bao gồm cả các dịch vụ từ ngân hàng truyền thống.